Налоговый режим для самозанятых предполагает уплату налога на профессиональный доход по упрощенной системе. Рассмотрим порядок расчета налоговых обязательств.

Содержание

Ставки налога для самозанятых

| Тип клиента | Налоговая ставка |

| Физические лица | 4% от дохода |

| Юридические лица и ИП | 6% от дохода |

Формула расчета налога

Основная формула расчета:

Налог = (Сумма дохода × Ставка налога) - Вычеты

Пример расчета

- Доход от физлица: 50 000 руб.

- Ставка: 4%

- Налог: 50 000 × 0,04 = 2 000 руб.

Что включается в доход

| Учитывается | Не учитывается |

| Оплата за услуги | Личные средства |

| Продажа товаров | Подарки от физлиц |

| Авансы | Возвраты покупателям |

Особенности расчета

- Налог рассчитывается с каждого чека отдельно

- Применяется кассовый метод (при получении оплаты)

- Не предусмотрены налоговые вычеты

- Нет льгот по видам деятельности

Как приложение рассчитывает налог

- Автоматический расчет при выставлении чека

- Учет типа клиента (физлицо или юрлицо)

- Накопительный учет доходов за месяц

- Формирование налоговой декларации

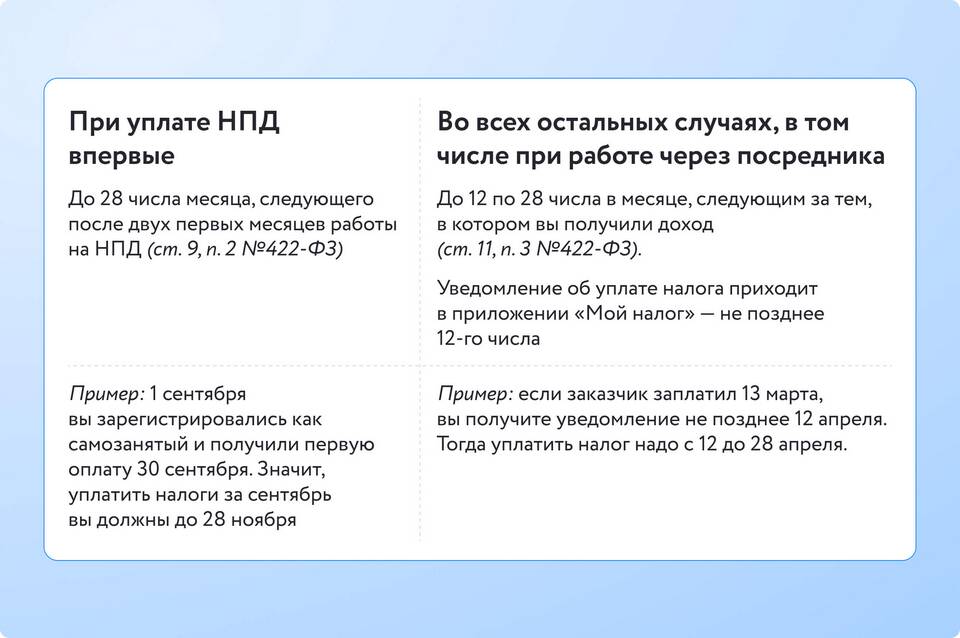

Когда и как платить налог

| Срок уплаты | До 25 числа следующего месяца |

| Способ оплаты | Через приложение "Мой налог" |

| Периодичность | Ежемесячно |

Приложение "Мой налог" автоматизирует расчет налоговых обязательств, минимизируя ошибки и simplifying процесс уплаты налогов для самозанятых.