| Режим | Характеристика |

| ОСНО | Общая система налогообложения |

| УСН | Упрощенная система налогообложения |

| Патент | Патентная система налогообложения |

| НПД | Налог на профессиональный доход |

- В свидетельстве о регистрации ИП

- В уведомлении из налоговой о применении спецрежима

- В личном кабинете налогоплательщика на сайте ФНС

УСН "Доходы" (6%)

- Суммируйте все доходы за период

- Умножьте на 6%

- Вычтите уплаченные страховые взносы (не более 50% от налога)

УСН "Доходы минус расходы" (15%)

| Показатель | Формула |

| Налоговая база | Доходы - Расходы |

| Налог к уплате | Налоговая база × 15% |

- В ПФР: 36 723 рубля (на 2023 год)

- В ФФОМС: 9 119 рублей

- При доходе свыше 300 тыс. руб. - дополнительно 1% с превышения

| Платеж | Срок |

| Фиксированные взносы | До 31 декабря текущего года |

| 1% с превышения | До 1 июля следующего года |

- Официальный сайт ФНС

- Специализированные бухгалтерские сервисы

- Банковские калькуляторы для ИП

- Система налогообложения

- Сумма доходов

- Сумма расходов (для УСН 15%)

- Сумма уплаченных страховых взносов

| Действие | Где найти |

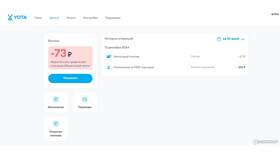

| Начисленные налоги | Раздел "Начисления" |

| Переплаты/задолженности | Раздел "Переплаты/задолженность" |

- Личный визит в ИФНС по месту учета

- Запрос через электронные сервисы

- Обращение по телефону контакт-центра

Для точного определения налоговых обязательств ИП необходимо учитывать применяемую систему налогообложения, сумму доходов и расходов, а также уплаченные страховые взносы. Регулярная проверка начислений поможет избежать задолженностей.