| Аспект | Регулирование |

| Налоговый режим | Налог на профессиональный доход (НПД) |

| Регистрация | Федеральный закон №422-ФЗ |

| Ограничения | Перечень разрешенных видов деятельности |

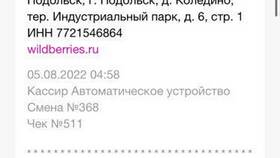

- Регистрация в приложении "Мой налог"

- Выдача чеков клиентам при получении оплаты

- Своевременная уплата налога (4-6% от дохода)

- Соблюдение лимита годового дохода (2.4 млн рублей)

- Перепродажа товаров без производства

- Работа по трудовому договору

- Деятельность с наемными работниками

- Некоторые виды лицензируемой деятельности

| Параметр | Условия |

| Налоговая ставка | 4% (физлица), 6% (ИП) |

| Отчетность | Отсутствует (учет через приложение) |

| Страховые взносы | Добровольные |

- Простая регистрация без посещения налоговой

- Минимальная налоговая нагрузка

- Отсутствие отчетности и деклараций

- Возможность легализовать доходы

- Ограничения по видам деятельности

- Лимит на годовой доход

- Отсутствие трудового стажа

- Сложности с кредитованием

Рекомендации по работе

| Сфера | Совет |

| Документооборот | Сохраняйте все чеки и платежи |

| Налоги | Используйте автоплатежи |

| Пенсионные накопления | Рассмотрите добровольные взносы |

Статус самозанятого предоставляет упрощенный режим работы для индивидуальных предпринимателей и физических лиц, но требует соблюдения установленных правил и ограничений.