Правильный подход к досрочному погашению кредита позволяет максимально сократить переплату и срок кредитования. Рассмотрим наиболее эффективные методы внесения досрочных платежей.

Содержание

Основные стратегии досрочного погашения

| Стратегия | Эффект | Когда применять |

| Уменьшение срока кредита | Максимальная экономия на процентах | При стабильном доходе |

| Уменьшение ежемесячного платежа | Снижение финансовой нагрузки | При риске снижения доходов |

| Комбинированный подход | Частичное сокращение срока и платежа | Для баланса между экономией и гибкостью |

Расчет оптимального размера платежа

Для аннуитетных платежей

- Определите остаток основного долга

- Рассчитайте экономию при разных суммах погашения

- Учтите ограничения банка по минимальному платежу

- Используйте кредитные калькуляторы для точных расчетов

Для дифференцированных платежей

- Фокусируйтесь на погашении в первые годы кредита

- Учитывайте, что проценты начисляются на остаток долга

- Чем раньше внесете платеж, тем больше будет экономия

Лучшее время для досрочного погашения

| Тип кредита | Оптимальный период |

| Ипотека | Первые 5-7 лет (до выплаты 50% кредита) |

| Потребительский кредит | Первая половина срока кредитования |

| Автокредит | До наступления половины срока |

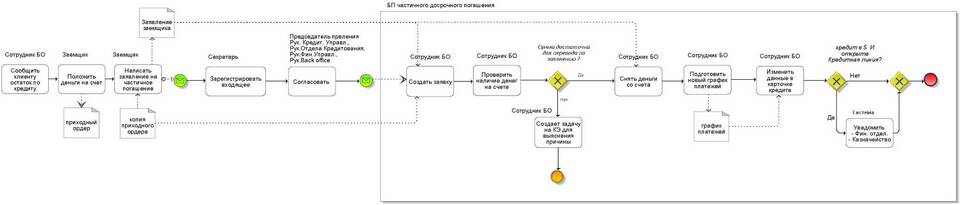

Технические аспекты внесения платежа

Оформление досрочного погашения

- Подача заявления в банк (в некоторых случаях)

- Указание назначения платежа "Досрочное погашение"

- Внесение средств до даты очередного платежа

- Получение подтверждения от банка

Частота внесения платежей

- Крупные разовые платежи (максимальная экономия)

- Регулярные небольшие доплаты (для дисциплинированных заемщиков)

- Ежегодное погашение части долга (использование премий, бонусов)

Влияние на финансовое планирование

- Сохраняйте резервный фонд перед крупным погашением

- Учитывайте налоговые вычеты (для ипотеки)

- Просчитайте альтернативные варианты инвестирования

- Оцените возможность рефинансирования перед погашением

Ошибки при досрочном погашении

| Ошибка | Последствие |

| Погашение без учета штрафного периода | Невозможность погашения или штраф |

| Полное погашение без резервов | Финансовая уязвимость при форс-мажоре |

| Игнорирование пересчета страховки | Переплата за страховые услуги |

Документальное оформление

- Получение нового графика платежей после частичного погашения

- Справка о полном погашении кредита

- Документы о снятии обременения (для залоговых кредитов)

- Проверка кредитной истории через 1-2 месяца